Acaba de comenzar la campaña de la Renta 2024 y queremos recordaros las deducciones más habituales del colectivo:

- Cuota sindical:

Las cuotas que se hayan pagado a SEMAF son deducibles. Esto significa que acaban devolviendo o compensando (según el caso) entorno a un 30% del importe total abonado.

Es importante revisar el borrador porque no suele venir recogido y tendréis que introducirlo para que os apliquen la deducción, en la Casilla 14 (cuotas satisfechas a sindicatos).

Quien necesite que le enviemos el certificado de abono de cuotas deberá solicitarlo a secretaria@semaf.org, indicando su nombre completo y el DNI.

- Cuota Colegio de Huérfanos Ferroviarios:

Las cuotas del Colegio de Huérfanos también deducen en la declaración de la renta. Sin embargo, el borrador sí que acostumbra a recoger lo abonado para este fin en la Casilla 13 (Cotizaciones a la Seguridad Social o a mutualidades generales obligatorias de funcionarios, detracciones por derechos pasivos y cotizaciones a los colegios de huérfanos o entidades similares). No obstante, es importante igualmente revisarlo para asegurarnos de que está bien reflejado. (En el caso de Renfe podéis comprobarlos sumando las claves 871+875+876+880 de vuestro resumen de claves)

- Deducción por movilidad geográfica, para demandantes de empleo:

Esta deducción afecta a muchos maquinistas de nueva incorporación. Se define como el traslado de un trabajador a un municipio diferente a la de su residencia habitual por motivos laborales y tiene unos requisitos:

- – Estar registrado como demandante de empleo.

- – Aceptar un puesto de trabajo en un municipio distinto a la de su residencia habitual.

- – Que el nuevo puesto de trabajo exija el traslado* de su residencia habitual a un nuevo municipio. (y acreditarlo).

(*)Es imprescindible que la fecha de empadronamiento sea posterior a la firma del contrato laboral (no la beca). En este sentido, se podrá deducir un máximo de 2.000 € durante dos años. (Trasladar la residencia puede tener otro tipo de connotaciones fiscales si se cambia de comunidad autónoma).

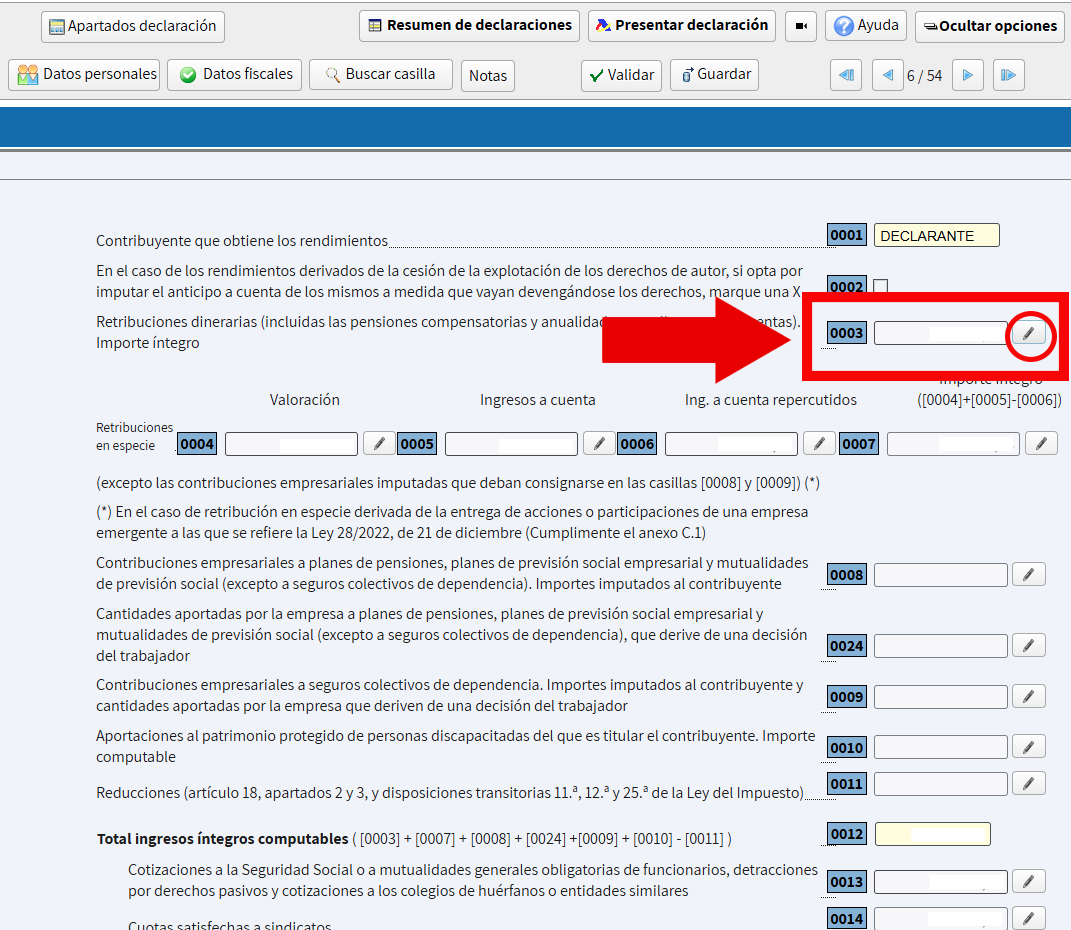

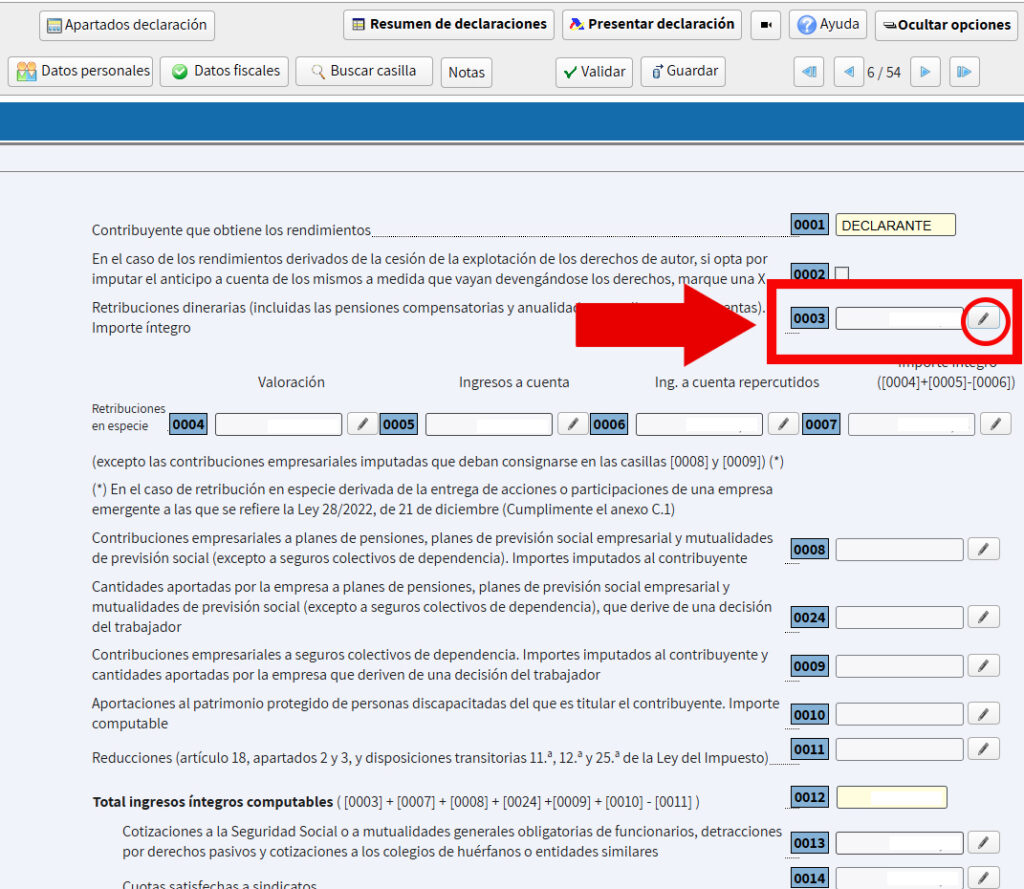

Para indicarlo en la declaración es necesario acudir a la casilla 3, y clicar el icono con forma de lápiz.

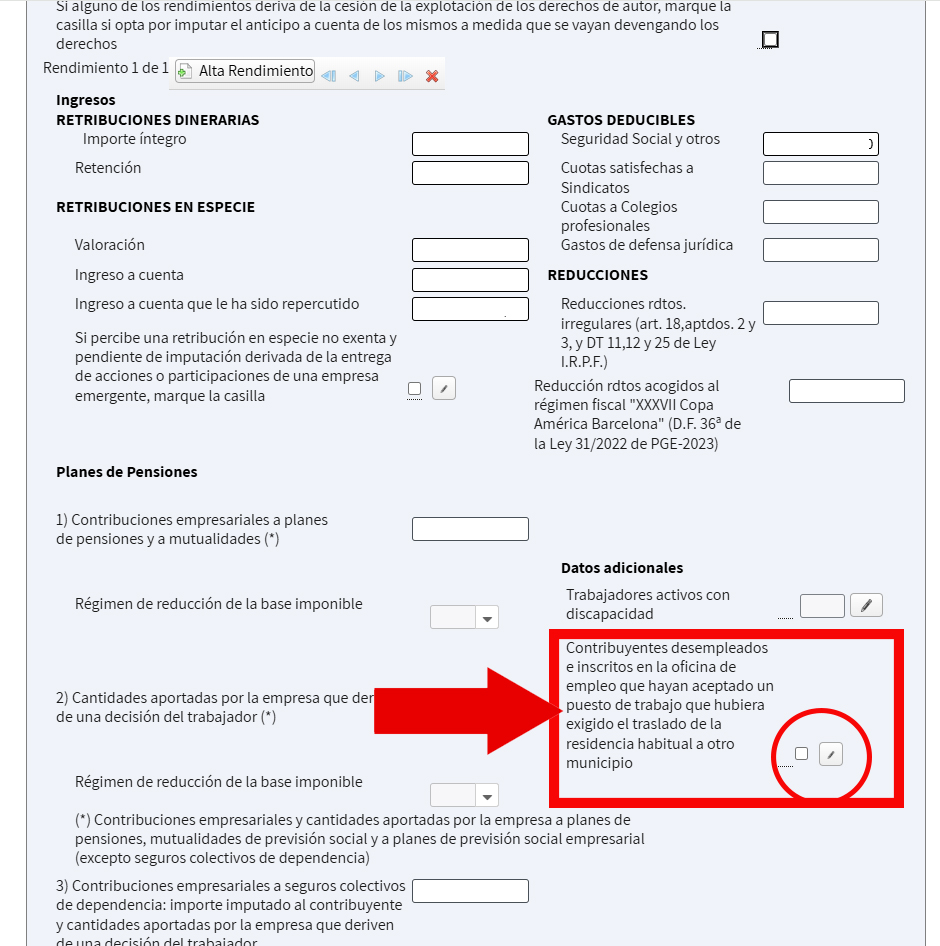

Después se abrirá otra ventana, y en la parte derecha, hacia abajo aparece un texto: «contribuyentes desempleados e inscritos en la oficina de empleo que hayan aceptado un puesto de trabajo que hubiera exigido el traslado de la residencia habitual a otro municipio», ahí se clica y se cumplimenta lo requerido.

Comisión Ejecutiva SEMAF